- الموافق

- كٌن أول من يعلق!

بسم الله الرحمن الرحيم

2015-12-23

جريدة الراية: بنك الاحتياط الفيدرالي الأمريكي يرفع نسبة الفائدة الربوية:

الأسباب والنتائج والآثار

كان بنك الاحتياط الفيدرالي FED الأمريكي قد أوصل نسبة الفائدة الربوية إلى قيمة الصفر يوم 2008/12/16 وحافظ على هذه القيمة لمدة 7 سنوات بالتمام، حيث أقدم البنك على رفع سعر الفائدة بمعدل 0.25 يوم 2015/12/16. وجاء قرار البنك هذا بعد سلسلة من الاجتماعات والمداولات بين أعضاء اللجنة الفيدرالية للسوق الحر التابعة لبنك الاحتياط. ولم يكن قرار اللجنة مفاجئا إذ سبقته توقعات كثيرة من مختلف المؤسسات المالية الأمريكية والعالمية. وتجتمع لجنة السوق الحر مرة كل 7 أسابيع لتحديد سعر الفائدة. وسعر الفائدة هذا ليس هو سعر الفائدة المتداول في السوق ما بين البنوك والزبائن، بل هو سعر الفائدة المعتمد ما بين البنوك. ويتم الاقتراض والإقراض ما بين البنوك بناء على آلية تم تحديدها من قبل بنك الاحتياط. وبموجب هذه الآلية يتوجب على كل بنك أن يحتفظ بنسبة محددة من ممتلكاته النقدية في بنك الاحتياط، وحين تقل قيمة الوديعة لأحد البنوك عن النسبة المقررة، فإنه يجب على البنك أن يغطي الفرق في الحال. فإذا لم يكن لدى البنك السيولة النقدية الكافية، يقوم حينها بالاقتراض من بنك آخر تتوفر لديه أموال كافية لتغطية عجز البنك الأول. وإذا لم يكن هناك بنك قادر على إقراضه، حينها يتوجه إلى بنك الاحتياط الذي يقوم بدوره بضخ مال كاف لتغطية حاجة البنك. وبنك الاحتياط هو الذي يحدد نسبة الفائدة المترتبة على القروض ما بين البنوك لهذه الغاية. وهذه النسبة تم التعارف عليها باسم "نسبة التمويل الفيدرالي" وهي ذاتها سعر الفائدة التي يحددها بنك الاحتياط الفيدرالي مرة كل 7 أسابيع إلا في حالات الضرورة. وتعتبر هذه النسبة أهم عامل من عوامل التأثير في الاقتصاد الأمريكي وبالتالي العالمي. وكان آلن جرينسبان المدير الأسبق لبنك الاحتياط قد قال مفتخرا: إن أمريكا تستطيع التحكم بالسياسة المالية والاقتصادية في العالم كله عن طريق عامل واحد هو سعر الفائدة.

وقد قرر بنك الاحتياط الفيدرالي خفض سعر الفائدة إلى الصفر في شهر 2008/12 في بداية الأزمة المالية التي ضريت أمريكا والعالم أجمع. وكانت الغاية من خفض الفائدة آنذاك هي تشجيع تداول المال وزيادة حجم الإقراض ما بين البنوك كي تتمكن هذه البنوك من تمويل مشاريع الأفراد والمؤسسات عن طريق الإقراض. وكان بدا واضحا أن البنوك قد بدأت تحجم عن الإقراض نتيجة ضعف وارداتها من الفوائد الربوية المترتبة على قروض العقارات. فكان خفض الفائدة المترتبة على اقتراض البنوك فيما بينها أداة لتشجيع البنوك على الاستمرار في تمويل المشاريع خاصة العقارية حتى لا تقف عجلة الإنتاج في أمريكا وبالتالي تدخل أمريكا في حالة ركود اقتصادي عميق. ومع ذلك فإن أزمة الديون العقارية تفاقمت بشكل كبير وغدت أكبر من إمكانية ضبط نتائجها ما أدى إلى الأزمة التي ضربت الاقتصاد المالي والعالمي ووصلت أوجها عام 2010.

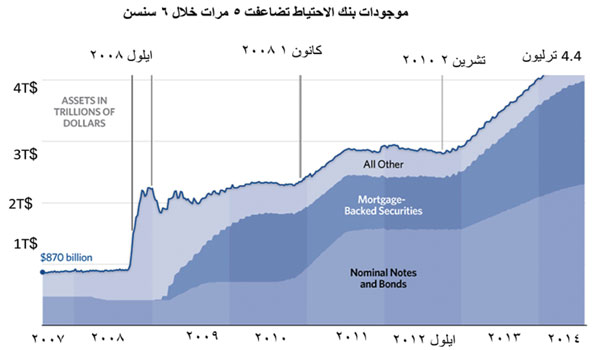

ومما لا شك فيه أن بنك الاحتياط الفيدرالي FED كان أكبر المستفيدين ماليا خلال فترة الركود العميق. حيث إن غالبية البنوك في أمريكا كانت تشكو من المشكلة نفسها وهي شح الأموال اللازمة لاستمرار عملها. وكان الاقتراض ما بين البنوك في أدنى مستوياته، ما جعل المنفذ الوحيد لأكثر البنوك هو الاقتراض من البنك الفيدرالي. والبنك الفيدرالي هو الذي يصدر النقود. وبالتالي فكل قرض يقدمه البنك الفيدرالي للبنوك الأخرى يعني أن البنك يصدر كمية من المال تساوي القرض ويضيفها إلى رصيده من المال، حتى ولو أن القرض كان بدون فائدة مطلقا. فقد كانت موجودات بنك الاحتياط الفيدرالي عام 2008، أي قبل خفض الفائدة إلى الصفر تساوي 850 مليار دولار. وقد بلغت خلال 6 سنوات منذ الخفض وحتى عام 2014 ما مجموعه 4.4 ترليون دولار. أي بزيادة قدرها أكثر من 5 مرات كما هو مبين في الشكل المبين.

وبعد مرور 7 سنين على خفض الفائدة للصفر المئوي تم ضخ ترليونات من الدولارات في الاقتصاد الأمريكي من أجل إخراجه من الأزمة التي سقط فيها منذ عام 2008. وقد قرر بنك الاحتياط أن يبدأ برفع سعر الفائدة بالتدريج وذلك لعدة أسباب أهمها:

1- التأكيد على أن البنوك الأمريكية أصبحت في وضع أفضل وبالتالي لا بد من التقليل من الاقتراض المتبادل بين البنوك. وإلا فإن الاقتراض سيترتب عليه فائدة. وهذا الافتراض ليس بالضرورة صحيحا. حيث إن سعر الفائدة كان أكثر من 5% عام 2006. إلا أن البنوك زادت من الاقتراض من أجل الاستفادة من تسهيلات القروض العقارية التي قدمها بنك الاحتياط الفيدرالي نفسه. وبالتالي فإن العمل على زيادة الفائدة ليس بالضرورة أن يؤدي إلى التقليل من حجم الاقتراض. والغاية من التقليل من حجم الاقتراض البيني هو تقليل الضغط أي الحاجة للدولار.

2- إيجاد ظروف مالية مناسبة لتعزيز سعر الدولار ورفع قيمته. وذلك من خلال تقليل كمية الدولار المتداولة. فتقليل نهم البنوك على الاقتراض السهل من شأنه أن يقلل حجم المطروح في السوق من الدولار وبالتالي ارتفاع سعر الدولار. وإنه وإن كان هذا هو المنطق الطبيعي والمفترض حصوله حسب منطق الأحداث، إلا أن المنطق كثيرا ما يخالف الواقع. فالحقيقة أن لجنة السوق الحر الفيدرالية قد عمدت إلى رفع سعر الفائدة في السابق من أجل رفع سعر الدولار. إلا أنه في كل مرة كان العكس هو الذي يحصل كما يظهر في الرسم التوضيحي التالي حيث انخفض سعر الدولار سنة 1994 بعد خفض الفائدة بعد استقرار طويل، كذلك حصل سنة 1999 ثم سنة 2004.

3- ولعل أهم ما يمكن أن ينتج عن زيادة سعر الفائدة هو الانطباع الذي يراد تأكيده لدى الرأي العام الأمريكي بأن الاقتصاد الأمريكي قد تعافى فعلا من آثار أشد أزمة مالية منذ عام 1929. فارتفاع الفائدة بعد 7 سنين متتالية من فائدة مقدارها صفر يوحي أن السبب الذي أدى إلى خفض الفائدة قد زال. وأن هذا السبب هو الأزمة المالية والركود الاقتصادي. بالتالي فمن الطبيعي أن يتحول الرأي العام تجاه فكرة تعافي الاقتصاد وانتعاشه. وهذا من شأنه أن يشكل دعما للحزب الديمقراطي الحاكم في أمريكا برئاسة أوباما.

4- أما على الصعيد العالمي، فإن أمريكا تريد أن تؤكد للعالم الاقتصادي (أوروبا وروسيا واليابان والصين تحديدا) أن اقتصاد أمريكا قوي مقابل اقتصاديات متعثرة في أوروبا ونوعا ما الصين وروسيا واليابان، ما يساعد أمريكا على فرض هيمنتها بشكل أقوى خاصة وأن هناك قضايا ساخنة في العالم تقتضي أن تظهر أمريكا في أقوى مظاهرها.

والحقيقة التي يجب أن نعيها هي أن الذي تعافى في أمريكا هو الاقتصاد الوهمي الافتراضي. أما الاقتصاد الحقيقي فلم يطرأ عليه أي نوع من الانتعاش أو التحسن. فقد زادت ثروة بنك الاحتياط الفيدرالي بمقدار 5 أضعاف ووصلت إلى حوالي 5 ترليون دولار خلال 6 سنوات ولم تنتج أمريكا مقابل هذا المال من البضائع والخدمات ولا حتى خُمسه. وزادت مديونية الحكومة الأمريكية من 10 ترليون دولار عام 2008 إلى 18 ترليون عام 2015، في الوقت الذي لم ينمُ معدل الدخل القومي منذ عام 2010 إلا بمقدار 1.5 ترليون دولار؛ ما يعني أن الانطباع بأن الاقتصاد الأمريكي قد تعافى وانتعش ما هو إلا وهم كما هو الاقتصاد الوهمي الافتراضي.

ومما يجب ملاحظته هنا أن الأزمة الاقتصادية المالية في أمريكا والعالم ما هي إلا نتاج اقتصاد رأسمالي كان قد بني على باطل، واستعمل أدوات باطلة كالربا والأسهم والمال الذي لا يستند إلى قاعدة حقيقية ثابتة كالذهب. بخلاف الاقتصاد الإسلامي الذي ليس فيه إلا اقتصاد حقيقي قائم على الإنتاج وعلى تقييم حقيقي لقيم الأشياء والسلع، ويستعمل نقدا مبنيا على الذهب والفضة، ويحرم الربا والأسهم. فالاقتصاد الإسلامي يحمي النقد، ويحمي الإنتاج، ويحمي مال الإنسان، ولا يسمح بالاستغلال والاحتكار والكنز. وبالتالي فإنه معافى في أصله، معافى في سيره، معافى في إنتاجه، ولا يحتاج إلى عمليات معقدة لإنعاشه أو تعافيه كما في الاقتصاد الرأسمالي ﴿صِبْغَةَ اللَّهِ وَمَنْ أَحْسَنُ مِنَ اللَّهِ صِبْغَةً وَنَحْنُ لَهُ عَابِدُونَ﴾.

بقلم: د. محمد ملكاوي

المصدر: جريدة الراية